Bon à savoir

Enfin ! Les chiffres clefs des avantages fiscaux Loi de Finance 2026

Le dispositif Jeanbrun, kesako ? Ci-dessous, les chiffres clefs du dispositif de Relance Logement 2026.

Mieux ou moins bien que l'ancien dispositif PINEL ?

Grande ligne: l’investissement locatif en permettant à un propriétaire-investisseur de déduire fiscalement une partie significative du prix du bien (amortissement) et de ses charges, jusqu’à environ 12 000 € par an, tout en offrant la possibilité d’imputer jusqu’à 10 700 € de déficit sur le revenu global.

Chiffres clés des avantages fiscaux du nouveau dispositif Relance logement (aussi appelé dispositif Jeanbrun) introduit par la loi de finances 2026 pour les investisseurs immobiliers 👇

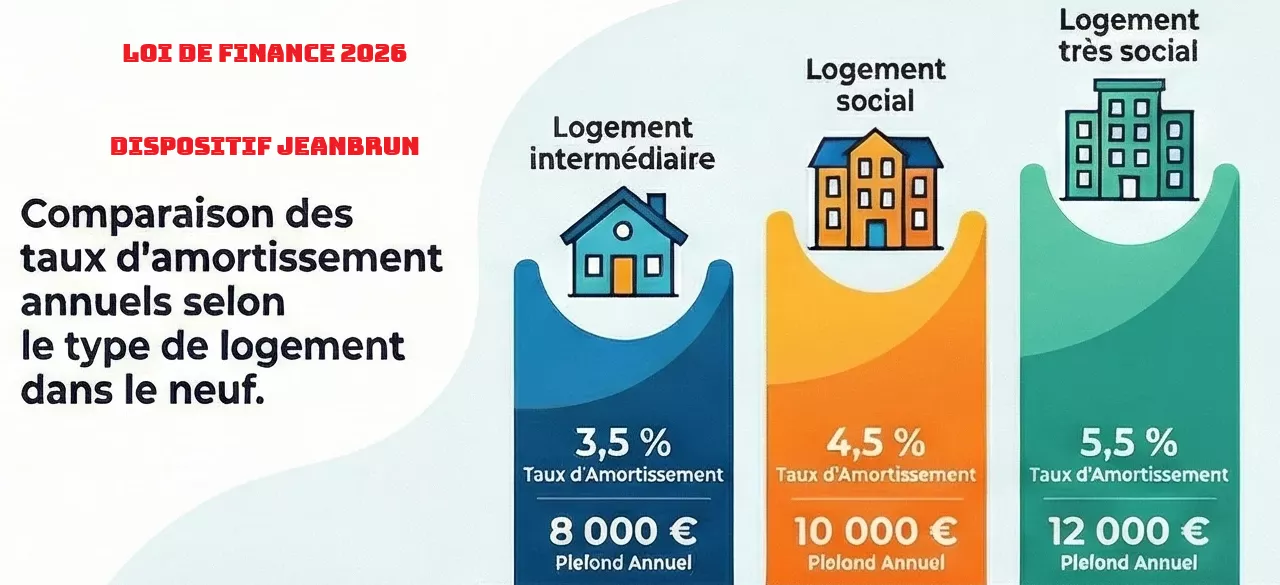

1. Amortissement fiscal annuel

L’un des points forts du dispositif est un amortissement fiscal directement déductible des revenus locatifs :

✔️ Jusqu’à 12 000 € d’amortissement par an

→ Ce mécanisme permet de neutraliser la fiscalité sur les revenus locatifs en réduisant la base imposable (loyers – amortissement – charges).

👉 Le montant exact dépend du type de logement et des loyers pratiqués :

- 8 000 €/an dans le neuf pour des loyers intermédiaires.

- Jusqu’à 12 000 €/an si le logement est loué à un loyer très social.

2. Déduction du déficit foncier sur le revenu global

Au-delà de l’amortissement, le déficit foncier qui peut être créé (charges + amortissement > loyers) est imputable sur le revenu global :

✔️ Jusqu’à ~10 700 € par an de déficit imputable sur vos autres revenus (salaires, pensions…).

→ Cela permet de faire baisser votre impôt sur le revenu global, pas seulement sur les revenus fonciers.

👉 Exemple réaliste :

Un couple qui achète pour 180 000 €, avec 30 000 € d’apport et 150 000 € empruntés, pourrait aboutir à zéro impôt sur les revenus locatifs tout en déduisant ~16 000 € au titre de l’impôt sur le revenu sur plusieurs années selon la situation (charges + amortissements).

3. Conditions d’éligibilité

Pour bénéficier de ces avantages, il faut respecter quelques engagements :

✅ Location pendant 9 ans minimum à titre de résidence principale.

✅ Respecter des plafonds de loyers (intermédiaire, social, très social), qui fixent combien vous pouvez louer selon le niveau choisi.

✅ Pas de zonage géographique contraignant : le dispositif s’applique partout en France, ce qui simplifie son usage par rapport à certains anciens dispositifs (Pinel).

4. Charges déductibles incluses

En plus de l’amortissement :

👉 Vous pouvez déduire de vos revenus locatifs toutes les charges réelles :

- Intérêts d’emprunt

- Travaux (si éligibles)

- Taxe foncière

- Frais de gestion, assurance, etc.

Cela renforce l’effet fiscal global du dispositif, en permettant d’absorber voire d’annuler l’imposition sur les loyers.

📌 Ce que cela peut représenter concrètement

✔️ Neutralisation ou réduction marquée de l’impôt foncier annuel, grâce à l’amortissement + charges déductibles.

✔️ Jusqu’à ~10 700 € de déficit imputable chaque année sur votre revenu global, ce qui baisse fortement votre impôt.

✔️ Avec une stratégie adaptée, il est possible que les revenus locatifs soient imposés au minimum, voire à zéro, pendant la période d’engagement.

💡 En résumé :

Le dispositif Relance logement transforme l’investissement locatif en permettant à un propriétaire-investisseur de déduire fiscalement une partie significative du prix du bien (amortissement) et de ses charges, jusqu’à ~12 000 € par an, tout en offrant la possibilité d’imputer jusqu’à ~10 700 € de déficit sur le revenu global.

#pinel #jeanbrun #investissementlocatif #impôts #loidefinance